소통·알림

연구 현장의 사기 진작을 위해 직무발명보상금 소득세제 개편 본격화해야...

작성일2024.02.05 조회수4,806

연구 현장의 사기 진작을 위해 직무발명보상금 소득세제 개편 본격화해야...

- 파괴적 혁신이 절실한 시대, 이를 위한 연구 사기 진작 필요 -

- 과기정책연, 「과학기술정책 Brief」 Vol.21 발간 -

□ 과학기술정책연구원(이하 STEPI, 원장 대행 양승우)은 연구자 사기 진작을 통한 우수한 연구성과 확보를 위해서 직무발명보상금 소득세제의 개선 필요성을 제시한 「과학기술정책 Brief」 Vol.21을 발간함

□ 파괴적 혁신과 발명이 필요한 시대에서 연구자 사기 진작을 위해 직무발명보상금 소득세제 개선 필요

○ 우리나라 전체 등록 특허는 2022년 약 13.5만 건으로 그 중 약 12만 건인 약 87.5%가 법인의 직무발명 특허

- 특허성과의 양적․질적 수준 제고 및 연구자의 사기진작을 통한 우수한 연구성과 촉진을 위해 세제상 인센티브 강화 필요

○ 2016년 「소득세법」 개정으로 2017년부터 비과세한도(700만원)를 초과하는 직무발명보상금을 종합 과세하면서 직무발명보상금에 대한 소득세 부담이 크게 가중

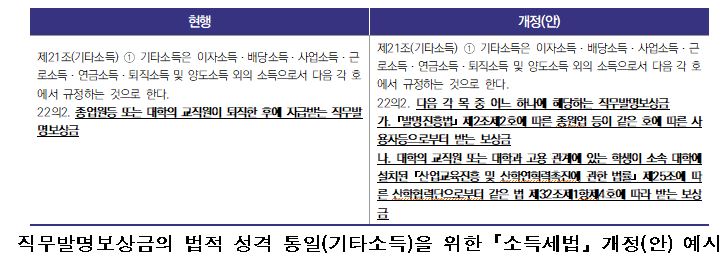

□ 종업원이 완성한 직무발명의 권리를 사용자에게 승계한 후, 승계의 대가로 받는 보상금인 직무발명보상금은 근로소득으로 보기 어려움

○ 대법원도 2015년에 직무발명보상금은 근로소득이 아닌 기타소득이라고 판시

□ 2024년 1월 「발명진흥법」 개정으로 사전 승계 규정이 있는 경우 직무발명 완성 시점에 사용자가 직무발명에 대한 권리 취득

○ 그러나 「발명진흥법」에서는 여전히 직무발명에 대한 원시적 권리 귀속 주체를 발명자인 종업원으로 하고 있음

○ 우리나라와 유사한 권리 귀속 체계를 채택하고 있는 일본은 직무발명보상금을 근로소득이 아닌 잡소득(기타소득)으로 분류하고 있음

□ 직무발명보상금을 근로소득으로 과세하지만, 소득세수 확대에 미치는 영향은 미미한 수준

○ 직무발명보상금에서 발생하는 소득세 산출세액 추정치는 약 114억 원으로 연말정산 신고 근로자의 전체 소득세 산출세액 추정치 약 68조원 대비 약 0.017%에 불과

□ 시사점

○ 직무발명보상금의 소득 성격을 기타소득으로 명확히 규정

○ 분리과세를 통한 근로자(종업원)의 소득세 부담 완화

- 직무발명보상금 규모가 증가하더라도 분리과세를 통해 원천징수 세율 20%를 적용하는 방안 검토 필요

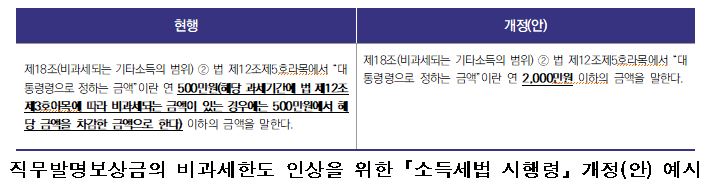

□ 직무발명보상금의 비과세한도 인상 검토

○ 소득이 낮은 근로자는 분리과세 원천징수 세율 20%가 소득세 한계세율(6% 혹은 15%) 보다 더 높을 수 있기 때문에 현재 700만원인 비과세한도 금액의 인상이 반드시 필요

○ 비과세한도가 2,000 ~ 4,000만원이면, 직무발명보상금 신고 근로자의 약 90~96%가 직무발명보상금에 대해 소득세를 부담하지 않을 것으로 추정

□ 김학효 부연구위원(혁신법제도연구단)은 “기술패권 경쟁에서의 관건은 파괴적 혁신과 이를 위한 연구 사기 진작”이라면서 국가재정운용상 소득세 세수를 고려하되, 연구자 사기 진작을 위한 직무발명보상금 소득세제 개선 논의 본격화의 필요성을 주장함